今日書いていきたいと思うのは、前回、前々回に引き続いて生命保険についてです。

知っての通り、生命保険料を支払うと所得税や住民税に控除があります。

お得ですね!

しかし、この控除額は払えば払っただけ、というわけではなく、

一定の限度額が決められていてそれ以上は増えないようになっています。

もし無尽蔵に控除を認めていたら日本は保険天国になってしまいますから・・・

で、この控除額についてFPの試験にも出題されるんじゃないかと、

2級なら具体的な計算問題が出てきてもおかしくないんじゃないかということで、

ちょっと思い出しながら記事にしてみようと思います。

尚、控除額は所得税と住民税で違ってきます。

しかし計算方法は同じであるため、

ここでは所得税についてのみ取り上げます。

Contents

契約の新旧で控除の金額が違う

「契約の新旧」って何?って話ですが、

生命保険料控除においては

平成23年までに契約されたものを旧契約

平成24年以降に契約されたものを新契約

としています。

自分の保険がどっちだったかわからないって場合ですが、

毎年送られてくる「控除証明書」にさりげなく書いてありますよね。

意識せずに見ると見落としてしまいそうなんですが。

サラリーマンの場合、それに基づいて右上に「保・配特」と記載のある紙に記入していくわけです。

{kind=link}

また、新旧の契約における相違点は、金額だけではありません。

新契約の方では旧契約にはなかった「介護医療保険」の項目が追加されています。

その分、ひとつの項目ごとの控除限度額は引き下げられていますが・・・

では、ここから具体的な控除額の計算について見ていきます。

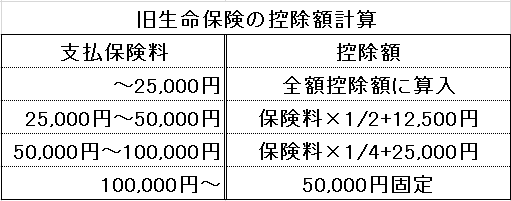

旧契約の生命保険料控除

平成23年以前に契約した旧契約については、

「一般の生命保険」と「個人年金保険」の2種類があります。

それぞれ控除限度額は5万円合計10万円までの控除が受けられます。

ただし、それぞれに5万円ずつ加入したところで

丸ごと控除が受けられるわけではありません!

しかも保険をかければかけるほど反映される割合が減少する仕様になっています。

ホドホドにしなさいってことなんでしょうかね?

控除額の計算式は以下になります

{kind=link}

ややこしいですが、2万5千円以下であれば全額控除されるのに対し、

10万円を超えてかけていても5万円以上の控除はないってことですね。

この計算を一般と個人年金の両方に当てはめて、

それを足すことでMAX10万円の控除になります。

新契約の生命保険

新契約の方は、「介護医療保険」が追加された代わりに

それぞれの控除限度額が4万円まで引き下げられます。

しかし控除対象が3つに増えたため、合計額は最大12万円になります。

控除額の計算は以下のようになります。

{kind=link}

旧契約の場合と計算の方法は同じで、金額のみ変化させた感じです。

こちらの方が項目ごとの控除限度額は少ないため、

間違って旧契約のほうで計算してしまった場合

不当に大きい控除を受けることになってしまう場合があり

怒られる原因になりますので注意が必要です。

試験対策上もここを入れ違えるとぜんぜん数字が合わなくなるため意識して解答する必要がありそうですね。

新契約と旧契約のどちらにも加入している場合

ここまでは、新契約と旧契約を分けてみてきましたが、

「途中で保険を追加したためどっちにも入っている」

なんて場合も多いと思います。

同じ保険会社で両方入っていると、一枚の控除証明書に何かたくさん記載があって結局どれを参照すべきかわからない・・・

みたいなことになると思います。

これは制度上は納税者にとって最も有利となる方法を選択することができますが、

その方法は、

- 旧制度のみで計算:最高5万円

- 新制度のみで計算:最高4万円

- 新旧あわせて計算:最高4万円

のなかから選ぶことになります。

ちょっとややこしいし、計算するのもめんどい、どうしよう・・・

という感じでしょう。

そんなときは、国税庁の「確定申告書作成コーナー」にアクセスして、

自分の持っている控除証明書の金額を全部入れてみましょう。

勝手に最善の控除額を導き出してくれるはずです。

また、作成コーナーの該当項目のところまで辿り着くためには、

相当数の無意味な入力が必要です。

他に計算してくれるサイトとかツールがあれば検索してみるといいかもしれません。

それすらめんどくさい場合はあきらめましょう!

地道にひとつづつ計算してみる他ありません。

ただ、旧契約の生命保険がたくさんある場合にはやはり旧契約のみでの計算が一番大きい控除額になるんじゃないでしょうか?

ちなみになんとも言えないし責任も取れません・・・無念。

最後に

生命保険に入ると税金が減る!って考えると目が輝くんですが、

結構計算がめんどくさいんですよね。

記入するための用紙もごちゃごちゃしててそれだけでも嫌になりますし。

ただ、何もしないよりは当然お得なのでしっかりやるべきなんじゃないでしょうか。

ついでに言うと試験対策としても頑張らなくてはなりません。

これは「やるべき」とかじゃなくて「やらないと死ぬ」レベルかもしれないので気をつけます。

以上です。